Erick Marsh nunca esperó tener una carrera. Durante seis años después de la escuela secundaria, él pasó de un trabajo a otro en restaurantes y procesadores de alimentos en Albany, Oregón, y nunca se quedó más de un año. Luego, a los 24, solicitó una vacante en un puesto de avanzada de Del Taco, una cadena con sede en Lake Forest, California. «No quería trabajar la comida rápida», dice Marsh. Pero con un bebé en camino, necesitaba un empleo estable. Trece años después, él maneja esa misma franquicia y también trabaja como gerente de distrito de la empresa familiar dueña de la franquicia y otras cuatro a lo largo de la Interestatal 5 de Oregón.

A pesar de tener un empleo estable, Marsh no había planeado su retiro. Su empleador, Cactus Enterprises LLC, decidió que un programa 401 (k) era demasiado costoso de configurar. Y Marsh no podía obligarse a investigar el complejo mundo de las cuentas individuales de jubilación. «Es una de estas cosas que sigo pensando, lo haré el próximo año, o lo haré el próximo verano después de las vacaciones, cuando me pongan al día con mis cuentas».

A pesar de tener un empleo estable, Marsh no había planeado su retiro. Su empleador, Cactus Enterprises LLC, decidió que un programa 401 (k) era demasiado costoso de configurar. Y Marsh no podía obligarse a investigar el complejo mundo de las cuentas individuales de jubilación. «Es una de estas cosas que sigo pensando, lo haré el próximo año, o lo haré el próximo verano después de las vacaciones, cuando me pongan al día con mis cuentas».

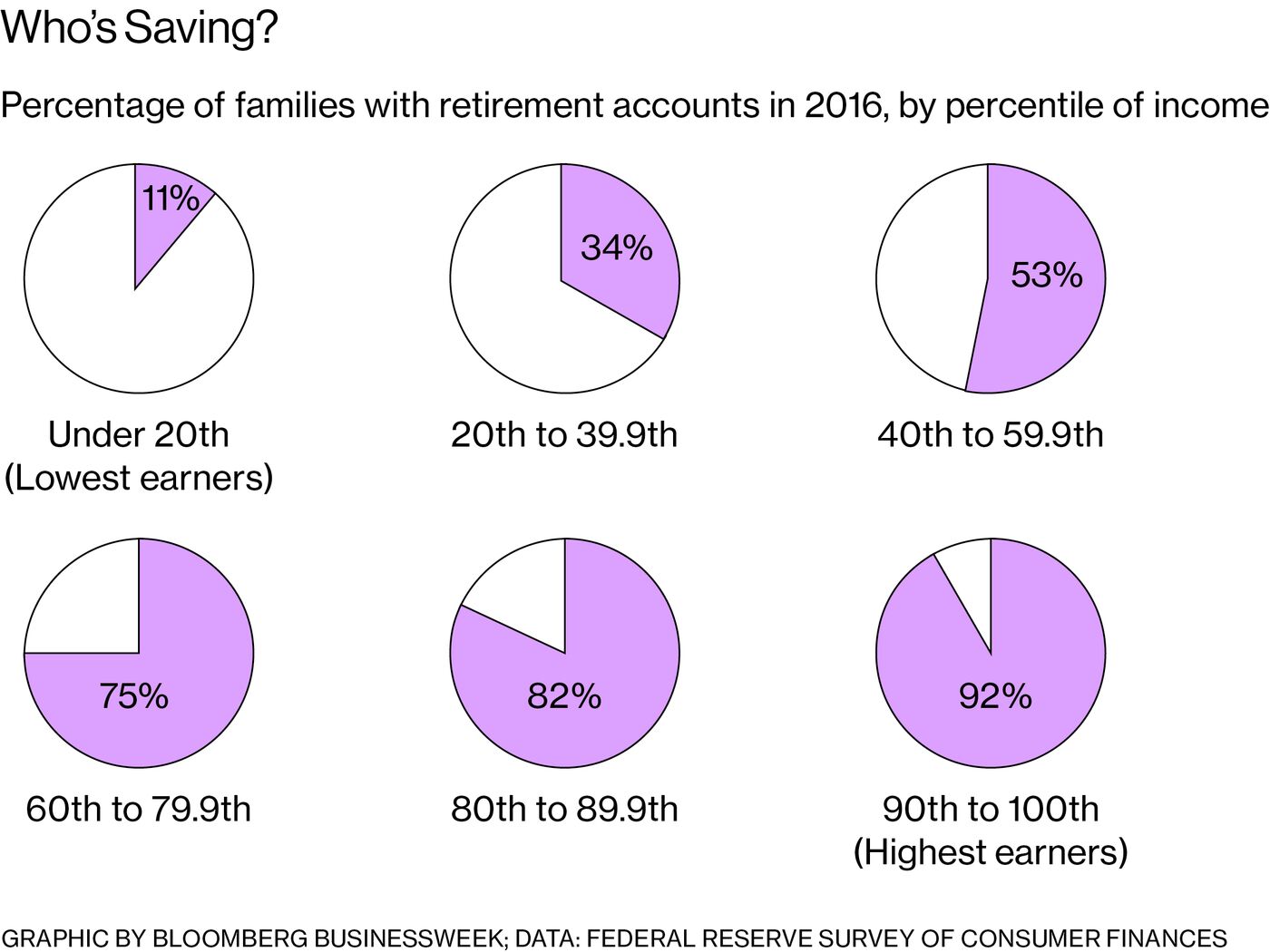

Ahora hay menos excusas para la indecisión en Oregon. En julio pasado se convirtió en el primer estado en establecer su propio programa Roth IRA para trabajadores que no reciben beneficios de jubilación, brindándoles la opción de hacer contribuciones después de impuestos a una cuenta de inversión. Durante los próximos dos años, todos los empleadores en Oregon que no ofrecen un plan de jubilación -un grupo que incluye unas 64,000 empresas y organizaciones sin fines de lucro, que representan aproximadamente 600,000 trabajadores- deben inscribir a sus trabajadores en el IRA estatal, conocido como OregonSaves. Los empleados pueden abandonar el plan en cualquier momento después de inscribirse.

Cactus Enterprises se suscribió en noviembre pasado, cuatro meses después de la inauguración del programa. Para Marsh, la inscripción automática era lo que necesitaba. «Cuando se coloca justo frente a tu cara, es mucho más fácil decir: ‘Sí, hagámoslo'».

Las contribuciones ahora están llegando. La oficina del tesorero estatal dice que las inscripciones se han disparado desde diciembre, de poco más de 1,000 personas a 27,000. Las apuestas son altas. «No hay suficientes personas ahorrando lo suficiente para la jubilación», dice Tobias Read, quien patrocinó la ley OregonSaves en 2015 como representante estatal y ahora, como tesorero del estado, la está implementando. «Y cuando la gente no ahorra para la jubilación, el presupuesto estatal ya estirado se extiende aún más». Según un análisis de AARP, que ha abogado por las cuentas IRA automáticas, si los jubilados de bajos ingresos tuvieran un extra de $ 1,000 en ingresos cada año, Oregón ahorraría $ 100 millones durante los próximos 15 años en gastos en servicios sociales para ellos. Los ahorros para cada estado ascenderían a $ 8 mil millones y $ 33 mil millones para el gobierno federal.

El potencial de ahorro ha despertado el interés de otros estados. California, donde 7,5 millones de trabajadores no tienen acceso a una cuenta de ahorro para la jubilación, e Illinois están comenzando sus propios programas piloto más adelante este año. Otros dos estados y Seattle tienen programas similares planificados.

La característica clave en el plan de Oregon es la inscripción automática. La inercia que acosó a Marsh es típica: las personas con planes en el lugar de trabajo tienen entre 10 y 15 veces más probabilidades de ahorrar que quienes no, dice David John, asesor de políticas de AARP que ayudó a desarrollar el modelo para OregonSaves. «Cuando tienes una deducción de nómina, no piensas en ello», dice. La inercia funciona en ambos sentidos. En Oregon, alrededor del 80 por ciento de los participantes se han quedado con el programa, dice Read.

La deducción de nómina por defecto de OregonSaves se establece en 5 por ciento, aunque los empleados pueden elegir cualquier cantidad, tanto como el máximo de Roth ($ 5,500 por año para personas menores de 50 años para 2018). Cada año, el plan aumenta automáticamente la deducción en 1 punto porcentual, hasta 10 por ciento. Los empleados también pueden optar por no participar del aumento.

Los participantes tienen tres opciones de inversión: un fondo de mercado monetario, un fondo de índice dirigido a su año de jubilación o un fondo de índice de crecimiento. Por defecto, los primeros $ 1,000 van a la cuenta del mercado monetario; todo después va a un fondo específico. (Oregon no tiene voz sobre las inversiones, que son administradas por State Street Corp.)

Marsh está dejando que el plan piense por él. «Realmente no lo he visto», dice. «Simplemente no he tenido tiempo». Las contribuciones después de impuestos a una cuenta Roth se pueden retirar en cualquier momento sin penalización, y a la edad de jubilación no se gravan los ingresos de la inversión.

FUENTE: Roger Omella desde bloomberg